会計ソフト入力と消費税インボイス制度

(インボイス(適格請求書)がないと、うんざりするほどパターンが多い)

2024年 7月

消費税インボイス制度が始まり、半年以上経過しました。実務家として意外に感じましたのがお客様の領収書をみていても、体感で95%以上が適格請求書を取得できているという点です。実際、皆様もかなり小規模のお店でも頑張って消費税などを手書きで記入して、横判で適格請求書登録番号をおした領収書をくれるケースなどを目にされたことがあるのではないでしょうか。ゆえに、真面目な?日本人の性格のおかげで、消費税インボイス制度は結果的にはある程度浸透したようです。一方で、これを会計ソフトに税法通り正確に処理するのが実はかなり大変なことになっており、弊グループでも苦労をしております。今回はそちらについて解説いたします。

1.消費税インボイスと会計ソフト入力 本当に皆がここまでできているの?

インボイス制度が始まり、会計ソフトへの入力項目が一気に増えることになりました。従来は消費税の区分(対象外か、課税10%か8%か)を入力するだけで良かったのですが、実はこれだけでも税理士ではない一般スタッフの方(例えば簿記を勉強したような方)が入力する場合は、消費税法の学習経験がないため入力するにはかなりの慣れが必要でした。ゆえに、ただでさえもともと消費税が会計ソフト入力のネックになっていたところに、インボイス制度が始まって、追加でインボイス制度に関する入力情報が一気に増え、一層複雑になったというのが実情です。正直、私なんかは、「本当に全部の会計事務所のスタッフの方が、ここまで理解して入力しているのかしら?」という気がしております。皆様どうされているでしょうか?

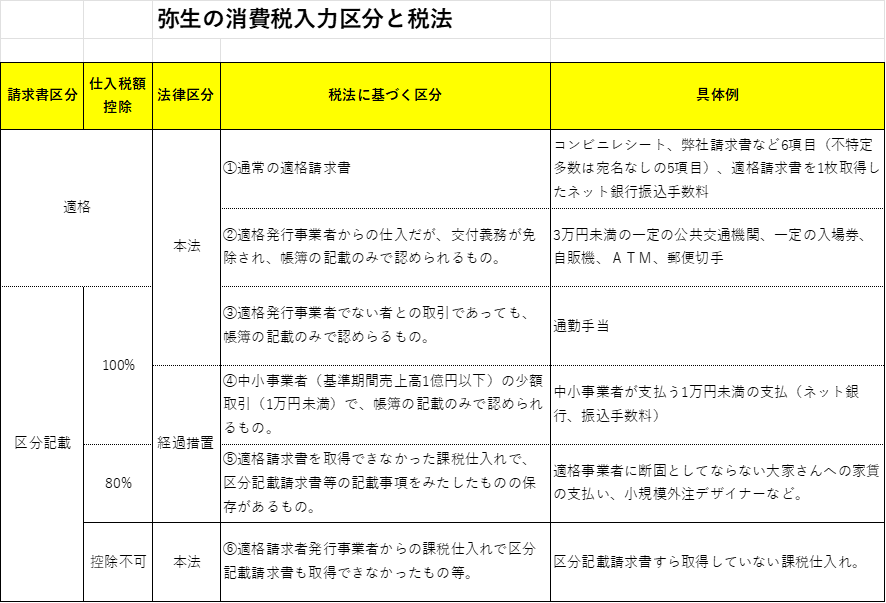

2.インボイスがない場合の会計ソフト上のパターン分け 地獄やん!

具体的には、インボイスの情報について、「①適格請求書があるかないか、②ない場合、1.本法で100%控除できるのか?2.経過措置で100%控除できるのか?経過措置で80%控除できるのか?③全部だめなのか?」を、資料を見て判断し、入力しなければなりません。具体的に、「弥生」という会計ソフトでのパターン別の区分を整理すると以下のようになるのでは、と考えております。

いかがでしょうか?地獄のようなややこしさですが(弊社でも上記のスタッフへの落とし込みはかなり苦労しました)、税法上はこれをやれということになっております。なお、マニアックな例として銀行のネットでの振込手数料は、中小事業者の少額取引に該当する場合は、そちらでの100%控除をおこなったり、該当しない場合などは、銀行から一回インボイスを取得すればそれをもって適格請求書の取得として処理をして良いことになっています。(そうですか・・というコメントしかでてこないくらい、脱力感ただよう細か~い救済措置ですが)

3.おまけ 課税事業者、免税事業者の選択を実質的に課税期間経過後にできるケース 特定期間における課税売上高

なお、消費税の話題ですので、一点おまけの解説をいたします。事業者の課税、免税の選択は設立や事業開始年以外は課税期間開始前までに届出書を提出するのが原則です。しかし、まれに課税期間後の提出でも実質的に課税、免税の選択ができる場合があります。それは特定期間における課税売上高により、課税事業者となる場合です。

この規定は、売上、給与のどちらで判定するかは納税者が決められますので、どちらかが該当しない場合は、納税者の好みで課税、免税を課税期間後(届出書の提出期限は「特定期間終了後速やかに」であるため)に選べることとなります。